在当今社会,随着经济的不断发展和人们对金融知识的深入了解,房产二次抵押逐渐成为人们关注的焦点,本文将详细解读房产二次抵押的含义、操作策略以及可能存在的风险,帮助读者更好地理解和利用这一金融工具。

房产二次抵押的含义

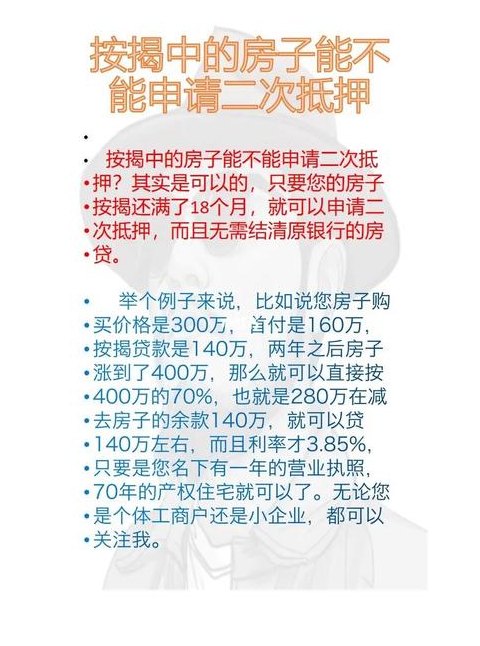

房产二次抵押是指将已经作为抵押物的房产再次进行抵押,从而获得更多的贷款资金,在还清首次抵押贷款后,借款人可以利用房产的剩余价值再次申请贷款,这就是二次抵押的过程,二次抵押的优势在于,它允许借款人充分利用房产的价值,获取更多的资金用于各种需求,如投资、消费或应急。

房产二次抵押的操作策略

1、了解房产价值:在进行二次抵押前,首先要了解房产的市场价值,以便确定可以获得的贷款额度。

2、选择合适的贷款机构:借款人可以选择银行、信用社或其他金融机构进行二次抵押贷款,不同的机构可能有不同的利率、贷款条件和审批流程,借款人需要选择最适合自己的贷款机构。

3、准备相关材料:借款人需要准备身份证、房产证、首次抵押贷款合同等相关材料,以便顺利申请二次抵押贷款。

4、了解贷款条件:在申请贷款前,借款人应了解贷款机构的利率、还款期限、还款方式等贷款条件,确保自己能够承担得起贷款。

5、提交申请并等待审批:借款人提交二次抵押贷款申请后,贷款机构会进行审批,审批过程中,贷款机构会评估借款人的信用状况、还款能力以及房产的价值。

6、签订合同并放款:审批通过后,借款人需要与贷款机构签订贷款合同,然后等待放款。

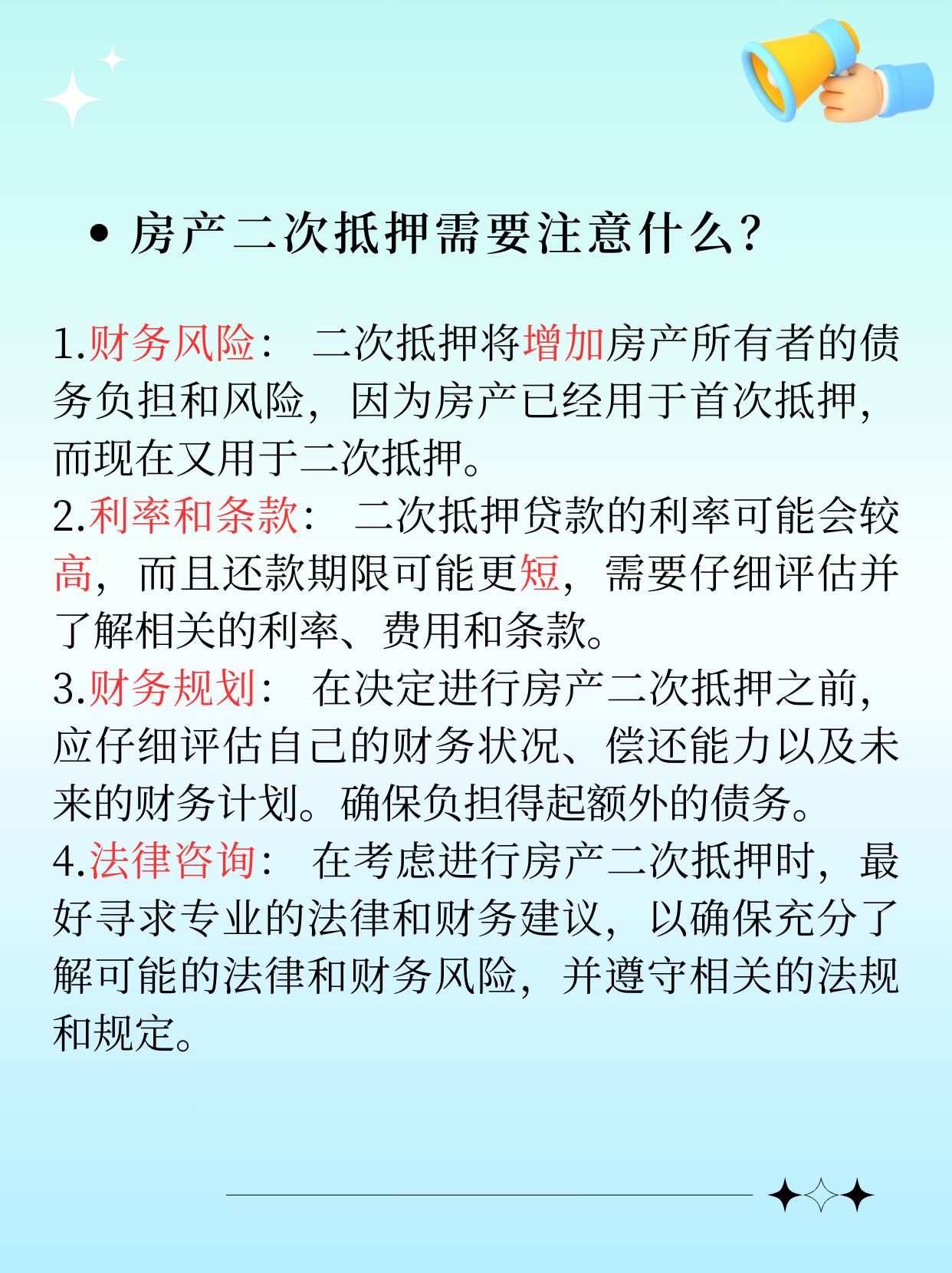

房产二次抵押的风险

1、违约风险:如果借款人在二次抵押期间无法按时还款,可能会面临违约风险,违约可能导致借款人失去房产所有权,甚至影响个人信用记录。

2、市场风险:房产市场价格的波动可能会影响房产的价值,从而影响二次抵押贷款的额度,如果房产价值下降,借款人可能无法获得预期的贷款额度。

3、利率风险:贷款利率的变化可能会影响借款人的还款负担,如果利率上升,借款人的还款压力可能会增大。

如何降低风险

1、充分了解贷款条件:在申请二次抵押贷款前,借款人应充分了解贷款机构的利率、还款期限、还款方式等贷款条件,确保自己能够承担得起贷款。

2、评估自身还款能力:借款人应评估自己的还款能力,确保在贷款期间能够按时还款,避免违约风险。

3、选择信誉良好的贷款机构:选择信誉良好、经营稳定的贷款机构,可以降低市场风险。

4、谨慎评估房产价值:在申请二次抵押前,借款人应了解房产的市场价值,避免因为房产价值下降而导致无法获得预期的贷款额度。

5、保持良好信用记录:借款人应保持良好的信用记录,这有助于降低利率风险。

房产二次抵押是一种利用房产价值获取更多资金的金融工具,在操作过程中,借款人需要了解二次抵押的含义、操作策略以及可能存在的风险,并采取相应的措施降低风险,才能更好地利用房产二次抵押实现自己的金融目标。

转载请注明来自兔暧后台管理系统,本文标题:《房产二次抵押,理解其含义与操作策略》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号